Elena Duggar y la desaceleración económica global: Implicancias para Chile

En una era marcada por la turbulencia geopolítica, la transformación tecnológica, y el cambio en los paradigmas comerciales, Elena Duggar—Directora Gerente del Comité Macroeconómico de Moody’s—se ha consolidado como una de las voces más influyentes para diagnosticar los vientos en contra de la economía global. Su reciente evaluación de que “la economía mundial crecerá por debajo de su potencial este año y el próximo” tiene profundas implicaciones no solo para las grandes economías, sino también para mercados emergentes como Chile, cuyo desempeño está estrechamente vinculado a la dinámica del comercio global, los ciclos de materias primas y la demanda externa.

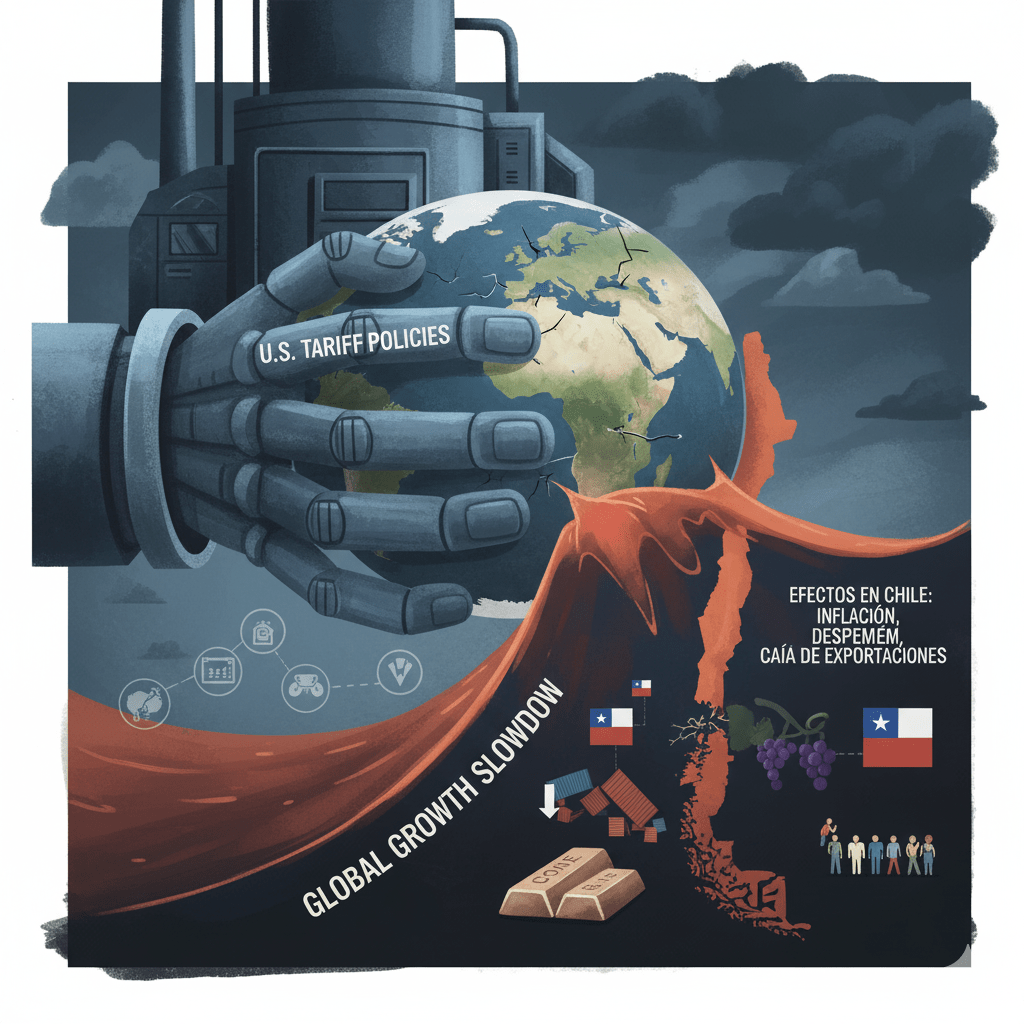

El análisis de Duggar se centra en una combinación de factores: la pérdida de impulso de la actividad comercial adelantada (como el acopio previo a nuevos aranceles), la elevada incertidumbre política y el resurgimiento de los aranceles como herramienta central de la política económica de Estados Unidos. Si bien a comienzos de 2025 se observó un impulso temporal en los indicadores económicos —impulsado en parte por el acopio anticipado ante la expectativa de nuevos gravámenes—, Moody’s prevé una marcada desaceleración en la segunda mitad del año. Esta tendencia se prolongará en 2026, con un crecimiento estadounidense que se moderará al 1,5 %, la zona euro expandiéndose modestamente entre 1,1 % y 1,4 %, y el crecimiento de China desacelerándose de 4,7 % a 4 %. Para Chile, una economía abierta y pequeña, altamente dependiente de las exportaciones de cobre y sensible a las condiciones financieras globales, estas proyecciones representan desafíos significativos.

La onda expansiva arancelaria y la vulnerabilidad de Chile

El canal más inmediato a través del cual el panorama global descrito por Duggar afecta a Chile es el comercio. El giro proteccionista de Estados Unidos —que ha elevado la tasa arancelaria promedio de 2,7 % a un estimado de 18 %— ha trastocado décadas de liberalización comercial. Aunque Chile no es un blanco directo de estos aranceles, los efectos indirectos son inevitables. Como señala Duggar, “los aranceles están comenzando a manifestarse, afectando el gasto de los consumidores y los márgenes de las empresas”, lo que a su vez reduce la demanda global de materias primas, incluido el cobre —la principal exportación de Chile y una fuente crítica de ingresos fiscales.

Además, la profunda integración de Chile en las cadenas globales de suministro implica que cualquier contracción en la demanda de Estados Unidos o China repercute en sus sectores minero e industrial. China, el principal socio comercial de Chile, absorbe cerca del 40 % de sus exportaciones de cobre. Una desaceleración del crecimiento chino —agravada por problemas internos en el sector inmobiliario y presiones comerciales externas— se traduce directamente en menores ingresos por exportaciones, menor margen fiscal y debilitamiento de la confianza inversora en Santiago.

Efectos indirectos a través de los mercados financieros y los commodities

Más allá del comercio, la desaceleración global descrita por Duggar impacta a Chile a través de los mercados financieros y los precios de los commodities. Dado que la política monetaria estadounidense sigue limitada por presiones inflacionarias derivadas de los aranceles y el estímulo fiscal, es probable que la Reserva Federal mantenga tasas de interés elevadas por más tiempo. Este escenario fortalece al dólar y endurece las condiciones financieras globales, encareciendo el servicio de la deuda denominada en dólares y dificultando la atracción de capital extranjero para economías emergentes como la chilena.

Los precios del cobre, ya volátiles, probablemente enfrenten presiones a la baja en un escenario de bajo crecimiento global. La experiencia histórica muestra que en períodos de desaceleración sincronizada —como en 2015 o 2020— los precios del cobre caen abruptamente, generando déficits fiscales y depreciación cambiaria en Chile. El Banco Central podría verse obligado a mantener una postura restrictiva para defender el peso, incluso mientras el crecimiento interno se debilita: un clásico dilema de política económica para economías dependientes de commodities.

Desafíos internos frente a vientos externos adversos

La capacidad de Chile para amortiguar estos choques externos se ve además complicada por sus propias incertidumbres internas. La polarización política, los debates sobre una nueva constitución y la imprevisibilidad regulatoria en el sector minero ya han erosionado la confianza de los inversionistas. En este contexto, la advertencia de Duggar sobre una “incertidumbre sin precedentes” cobra especial relevancia. Si las empresas globales postergan decisiones de inversión debido a la ambigüedad arancelaria —como observa Drew DeLong de Kearney—, Chile podría tener dificultades para atraer la inversión extranjera necesaria para diversificar su economía y avanzar en la transición energética, donde posee un potencial significativo.

Sin embargo, existen luces de esperanza. Los sólidos fundamentos macroeconómicos de Chile —baja deuda pública, un banco central independiente y una regla fiscal creíble— ofrecen colchones ausentes en muchas economías pares. Además, su amplia red de acuerdos comerciales (incluidos con EE.UU., la UE y los miembros del CPTPP) brinda mercados alternativos en caso de que las tensiones entre EE.UU. y China se intensifiquen. Su posición estratégica en litio y energías renovables también podría aislar parcialmente a la economía de los ciclos tradicionales de commodities.

El comodín de la inteligencia artificial y las perspectivas de largo plazo

Si bien Duggar advierte que las inversiones en inteligencia artificial (IA) aún no han generado ganancias generalizadas en productividad —citando un estudio del MIT que muestra retornos mínimos en inversiones en IA generativa—, Chile podría beneficiarse indirectamente. Si la eficiencia impulsada por la IA aumenta la demanda en EE.UU. y Europa de energía limpia y metales para baterías, las reservas de litio de Chile (las más grandes del mundo) podrían volverse aún más estratégicas. No obstante, esto depende de la capacidad del país para modernizar su infraestructura, agilizar permisos y invertir en capital humano: desafíos que requieren un consenso político actualmente escaso.

Conclusión

La evaluación realista de Elena Duggar sobre un crecimiento global por debajo del potencial sirve como advertencia oportuna para Chile. La combinación de fragmentación comercial impulsada por aranceles, desaceleración de las principales economías y endurecimiento financiero crea un entorno externo desafiante. Sin embargo, la resiliencia de Chile dependerá menos de las fuerzas globales —que no puede controlar— y más de sus decisiones internas: restablecer la previsibilidad normativa, profundizar reformas estructurales y aprovechar sus ventajas naturales en la transición energética.

Como recuerda Duggar, “en promedio, las guerras comerciales perjudican a todos”. Pero en un mundo de crecimiento gestionado y reordenamiento estratégico, los países que se adapten con rapidez y credibilidad aún pueden trazar caminos hacia un crecimiento sostenible. Para Chile, el sendero es estrecho, pero no está cerrado.

Leave a comment