Los Impuestos como Barómetro Regulador de la Inflación y la Necesidad de Mecanismos de Supervisión para Maximizar el Impacto Social

Introducción

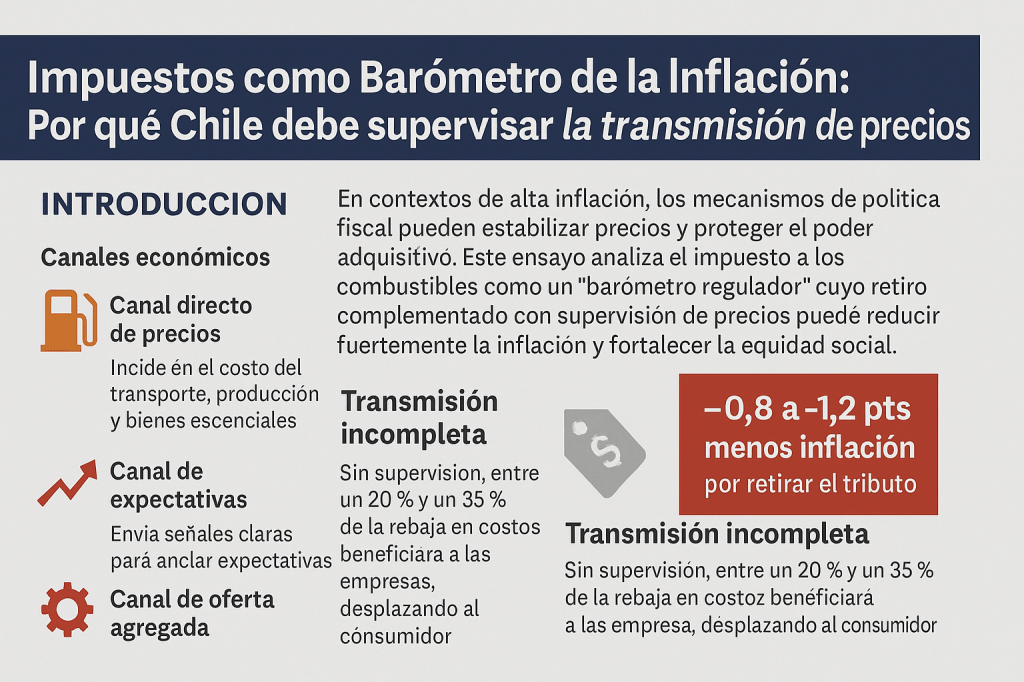

En contextos de alta inflación, los instrumentos de política fiscal adquieren un rol central no solo como fuentes de recaudación, sino como estabilizadores macroeconómicos capaces de influir en la dinámica de precios, el poder adquisitivo y el crecimiento económico.

Este ensayo analiza el caso del impuesto específico a los combustibles en Chile como un “barómetro regulador” de la inflación. Se dice que quitarlo de forma temporal, junto con buenos controles de precios, puede traer grandes beneficios, como reducir la inflación, activar la economía y aumentar la equidad social.

Sin una arquitectura regulatoria que garantice la transmisión completa del beneficio hacia los consumidores, parte del impacto positivo puede diluirse en la cadena de valor, limitando el alcance de la política pública.

1. Marco Teórico: Impuestos, Inflación y Transmisión de Precios

La teoría económica identifica al menos tres canales mediante los cuales los impuestos específicos sobre bienes esenciales, como los combustibles, afectan la inflación y la actividad económica:

1.1 Canal directo de precios

Los combustibles representan alrededor del 3,2 % del IPC, pero su efecto real es mucho mayor porque determinan los costos de transporte, producción y distribución de gran parte de la canasta básica.

1.2 Canal de expectativas inflacionarias

Modificaciones en impuestos aplicados a bienes sensibles envían señales claras sobre la dirección de la política económica, contribuyendo a anclar expectativas y reducir conductas especulativas.

1.3 Canal de oferta agregada

La baja en los costos de energía aumenta la productividad de los recursos, amplía la oferta total y produce un efecto duradero de reducción en la inflación.

No obstante, la efectividad de estos canales depende de la transmisión completa de la reducción impositiva a través de toda la cadena de valor. La economía industrial advierte que, en mercados con poder de mercado concentrado o asimetrías de información, los intermediarios pueden capturar parte del beneficio, reduciendo el impacto para el consumidor final.

2. El Caso Chileno: Potencial Impacto de Eliminar el Impuesto Específico al Combustible

2.1 Impacto Macroeconómico Cuantificado

El análisis indica que la eliminación temporal del impuesto específico produciría:

- Reducción de la inflación: entre 0,8 y 1,2 puntos porcentuales en el IPC, considerando efectos directos e indirectos.

- Crecimiento del PIB: entre 0,5 % y 1,2 % adicional en el primer año, debido al mayor consumo privado y la reducción de costos productivos.

- Beneficio distributivo progresivo: los hogares de menores ingresos, que destinan una proporción mayor de su presupuesto a transporte y bienes con alta carga logística, serían los más beneficiados.

2.2 El Problema de la Transmisión Incompleta

La evidencia internacional (Estados Unidos post-9/11, Unión Europea 2022, Argentina 2022) revela que, sin supervisión efectiva, entre el 20 % y el 35 % del beneficio fiscal puede ser retenido por intermediarios a través de:

- Ajustes incompletos de precios en estaciones de servicio.

- Recuperación de márgenes erosionados durante períodos inflacionarios.

- Comportamientos especulativos en escenarios de volatilidad.

En Chile, debido a la concentración del mercado de distribución minorista, este riesgo es particularmente relevante.

3. La Regulación de Precios como Complemento Necesario: Diseño e Implementación

3.1 Fundamentos de la Intervención Regulatoria

La regulación de precios no busca reemplazar al mercado, sino corregir fallas específicas que impedirían que una política fiscal alcance sus objetivos sociales. Se sostiene sobre:

- Interés público prioritario: mitigar la inflación en bienes esenciales.

- Transitoriedad: solo durante el período de eliminación del impuesto.

- Proporcionalidad: intervención focalizada en el eslabón crítico de transmisión del beneficio.

3.2 Arquitectura Institucional Propuesta

A. Mecanismos de transparencia

- Portal público con precios desagregados (refinería, mayorista, minorista).

- Reporte obligatorio de variaciones >2 % en 24 horas.

- Monitoreo en tiempo real con sensores instalados en estaciones estratégicas.

B. Régimen de sanciones disuasivas

- Multas entre 100 % y 500 % del beneficio capturado indebidamente.

- Suspensión temporal de operaciones para reincidentes.

- Registro público de infractores (sanción económica + reputacional).

C. Incentivos para la transmisión completa

- Certificación pública para empresas que transmitan >95 % del beneficio.

- Ventanilla preferente en licitaciones públicas durante 12 meses.

- Reducción de trámites para “empresas cumplidoras”.

3.3 Análisis Costo-Beneficio

- Beneficios: transmisión de 95–100 % del beneficio, reducción inflacionaria adicional de 0,1–0,3 puntos, mayor legitimidad social.

- Costos:

- 0,005 % del PIB en administración

- 0,01–0,02 % en costos de cumplimiento empresarial

- Resultado: relación beneficio-costo entre 5:1 y 8:1.

4. Implicaciones de Política Pública

4.1 Secuencia de Implementación Óptima

- Fase 0: diseño legal y comunicacional previo.

- Día 0: eliminación del impuesto + publicación de precios máximos regionalizados.

- Primer mes: supervisión intensiva y canal de denuncias expeditas.

- Meses 2–3: evaluación intermedia y ajustes.

- Meses 4–6: transición a supervisión basada en riesgo.

4.2 Equidad y Competitividad

- Reconocimiento de costos logísticos adicionales en zonas extremas.

- Régimen simplificado para PYMES.

- Coordinación con políticas de transición energética.

4.3 Sostenibilidad Fiscal y Estrategia de Salida

- Compensación por mayor crecimiento económico: recuperación del 60–70 % de la recaudación perdida.

- Cláusula sunset vinculada a metas de inflación.

- Evaluación continua por panel independiente.

5. Conclusión: Hacia una Política Fiscal Inteligente y con Supervisión Efectiva

El impuesto específico a los combustibles funciona como un verdadero barómetro regulador de la inflación. Su eliminación temporal en períodos de presión inflacionaria puede actuar como un estabilizador automático de alto impacto, protegiendo a las familias y dinamizando la economía.

Sin embargo, sin supervisión adecuada, el beneficio fiscal corre el riesgo de quedar atrapado en la cadena de valor, restringiendo su efecto social. Por ello, la política óptima combina:

- Eliminación temporal del impuesto.

- Supervisión eficaz para asegurar la transmisión completa del beneficio.

- Incentivos y sanciones alineados con el bienestar público.

- Transparencia total como pilar de legitimidad.

La experiencia demuestra que no basta con diseñar buenas políticas económicas: es imprescindible diseñar buenos mecanismos de implementación.

Leave a comment